Las acciones ingresan a la temporada de ganancias del segundo trimestre después de una sólida primera mitad de 2023, con el Nasdaq (^IXIC) liderando las ganancias, con un aumento de más del 30%. El índice de referencia S&P 500 (^GSPC) subió casi un 15 %, mientras que el Dow Jones Industrial Average (^DJI) subió solo un 1.7%.

El informe de empleos del viernes mostró que la economía estadounidense agregó 209.000 empleos en junio, por debajo de las estimaciones de Wall Street y reflejando una desaceleración con respecto al mes anterior, según mostraron el viernes datos de la Oficina de Estadísticas Laborales.

La tasa de desempleo se sitúa ahora en el 3,6 %, mientras que los salarios por hora aumentaron un 4,4 % con respecto al mismo mes del año pasado.

Los economistas y estrategas de mercado coincidieron en gran medida en que, aunque las nóminas no agrícolas disminuyeron desde mayo, la caída del 0,1 % en el desempleo y un aumento continuo en los salarios por hora justifican una acción adicional por parte de la Reserva Federal.

“La Fed necesitaría ver más evidencia de un enfriamiento sostenido del crecimiento de los salarios para mantenerse al margen”, escribieron el viernes economistas de Oxford Economics. “Eso no fue evidente en el último informe de empleos, que incluyó otro mes de fuertes aumentos salariales. Los trabajadores todavía están en el asiento del conductor ya que las condiciones laborales, si bien se relajan, siguen siendo históricamente estrictas”.

Al comenzar la semana, los datos de CME Group mostraron que los inversores valoran una probabilidad de ~93% de que la Fed suba las tasas este mes y una probabilidad de aproximadamente el 40% de que el banco central anuncie al menos dos aumentos de tasas más del 0,25% hasta noviembre.

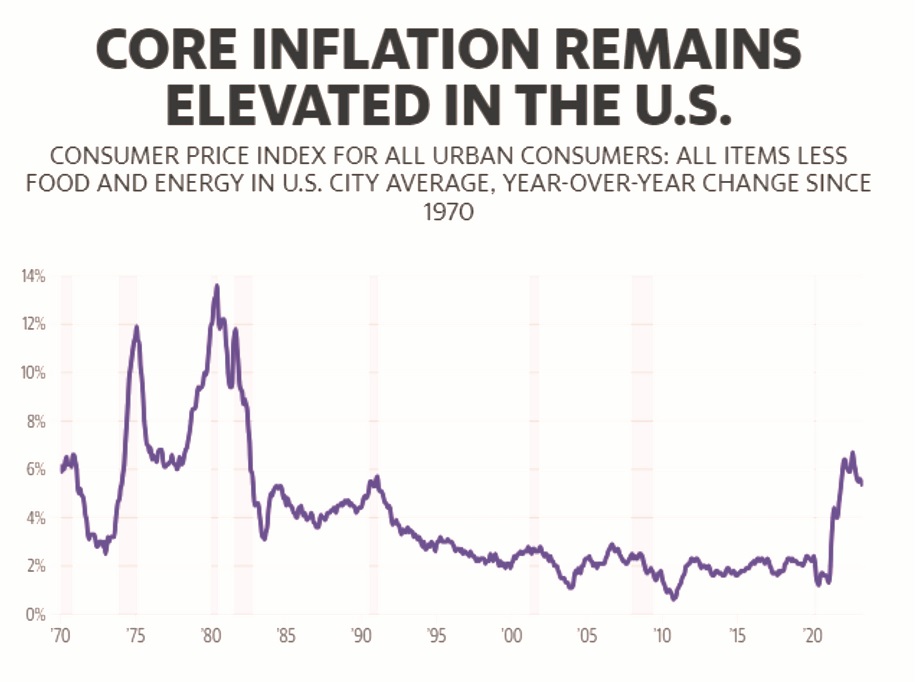

Esta semana dará forma a las expectativas en torno a los planes a largo plazo de la Fed, y se espera que los datos del IPC muestren una desaceleración continua de las presiones inflacionarias. Los economistas de Wall Street esperan que la inflación general aumente solo un 3,1% anual en junio, una desaceleración desde el aumento del 4% observado en mayo. Los datos de mayo fueron la lectura de inflación interanual más lenta desde abril de 2021. Se espera que los precios aumenten un 0,3% mes tras mes.

Sobre una base “básica”, que excluye los precios de los alimentos y la energía, se prevé que el IPC aumente un 5 % con respecto al año pasado en junio, una desaceleración del aumento del 5,3 % observado en mayo. Se espera que los aumentos mensuales de los precios subyacentes alcancen el 0,3%.

“Esperamos que el IPC subyacente se reduzca junto con una disminución en los precios de los bienes básicos”, escribió el viernes el equipo de economistas de Wells Fargo.

“La mejora continua en las cadenas de suministro ha ayudado a aliviar la presión sobre los bienes, y esperamos que los precios de los vehículos se contraigan en junio. Al mismo tiempo, es probable que los servicios básicos se mantengan firmes. los servicios recreativos tienen margen para recuperarse en junio. La Fed dará la bienvenida a la moderación continua en el crecimiento de los precios, aunque el camino de regreso al 2% de inflación sigue siendo largo”.

En el lado corporativo, se esperan ganancias de Delta Air Lines (DAL) y PepsiCo (PEP) el jueves, seguidas de una gran cantidad de ganancias del sector financiero el viernes por la mañana con JPMorgan, Wells Fargo, Citi y BlackRock listos para informar.

Los inversionistas estarán muy enfocados en cómo los bancos continúan lidiando con las consecuencias de las quiebras bancarias de esta primavera y la subsiguiente fuga de depósitos en todo el sistema. Como siempre, los comentarios del CEO de JPMorgan Chase, Jamie Dimon, sobre el estado de la economía y el sector bancario de EE. UU. serán monitoreados de cerca.

“JPM podría sorprender al alza en términos de las sinergias de ingresos del acuerdo [First Republic]”, escribió el director gerente de Goldman Sachs, Richard Ramsden, en una nota el 5 de julio. “WFC debería beneficiarse de una menor exposición a los mercados de capital, dada la debilidad esperada en estos negocios en el trimestre, así como tendencias de margen idiosincrásicas potencialmente mejores”.

Al ingresar a la temporada de ganancias del segundo trimestre, los inversores estarán atentos para ver si las empresas del S&P 500 registran una disminución de las ganancias por tercer trimestre consecutivo.

Los sólidos datos económicos informados en las últimas dos semanas han indicado que el consumidor sigue siendo resistente, pero lo que las empresas señalan sobre una posible desaceleración en la segunda mitad será el centro de atención.

Los datos de FactSet publicados el viernes mostraron que se espera que las empresas del S&P 500 registren una caída del 7,2% en las ganancias con respecto al mismo período del año pasado, lo que marcaría la mayor caída anual desde el segundo trimestre de 2020.

Sin embargo, cabe señalar que se espera que las ganancias de energía caigan un 48,3 % con respecto al año anterior, mientras que se prevé que sectores como el de consumo discrecional y servicios de comunicación, que han sido clave para el repunte de este año, experimenten un aumento de las ganancias del 26 % y el 12 %. en el segundo trimestre, respectivamente.

Los grandes bancos estadounidenses reportarán el

mayor salto en pérdidas crediticias desde la pandemia.

Los bancos más grandes de EE. UU. están listos para informar esta semana el mayor aumento en las pérdidas crediticias desde el inicio de la pandemia de coronavirus, ya que el aumento de las tasas de interés aumenta la presión sobre los prestatarios en toda la economía.

La publicación de los resultados del segundo trimestre está destinada a mostrar que los bancos se han beneficiado hasta cierto punto de las tasas de interés más altas, al impulsar los ingresos por préstamos e inversiones. Pero después de tres años de incumplimientos relativamente bajos, en parte impulsados por el efectivo de estímulo de la era de la pandemia y otra asistencia gubernamental, los prestamistas también están comenzando a ver los efectos negativos de las tasas más altas y la inflación en los prestatarios.

Se prevé que los seis bancos más grandes del país (JPMorgan Chase, Bank of America, Citigroup, Wells Fargo, Goldman Sachs y Morgan Stanley) hayan cancelado un total de 5.000 millones de dólares vinculados a préstamos en mora en el segundo trimestre de este año, según el promedio. estimaciones de analistas bancarios, compiladas por Bloomberg.

Los seis prestamistas reservarán unos 7.600 millones de dólares adicionales para cubrir préstamos que podrían resultar incobrables, estiman los analistas.

Ambas cifras son casi el doble de lo que eran en el mismo trimestre hace un año. Sin embargo, siguen estando por debajo de los golpes que sufrieron los grandes bancos al comienzo de la pandemia, cuando las cancelaciones y las provisiones alcanzaron un máximo de 6.000 millones de dólares y 35.000 millones de dólares, respectivamente.

Las tarjetas de crédito son la mayor fuente de dolor para varios bancos. Las cancelaciones de préstamos de tarjetas de JPMorgan totalizaron $ 1.1 mil millones en el trimestre, estiman los analistas, frente a los $ 600 millones en el mismo período hace un año. En BofA, los préstamos con tarjetas de crédito representan alrededor de una cuarta parte de sus cancelaciones.

Los préstamos inmobiliarios comerciales (CRE) también están demostrando ser un lastre para el desempeño de los bancos. Los dueños de propiedades enfrentan una demanda reducida de espacio de oficina a medida que persisten los arreglos de trabajo remoto e híbrido a pesar de que la pandemia ha terminado.

Wells Fargo, el mayor prestamista CRE entre los bancos más grandes del país, dijo a los inversionistas este mes que agregó $ 1 mil millones a sus provisiones para pérdidas crediticias para cubrir pérdidas potenciales vinculadas a edificios de oficinas y otras propiedades de bajo rendimiento.

También es probable que la banca de inversión afecte las ganancias. Se espera que los ingresos en los negocios de asesoría corporativa y de Wall Street de los bancos caigan nuevamente este trimestre debido a la escasez de actividad de negociación que se ha prolongado más de lo que muchos ejecutivos habían anticipado.

Se espera que los ingresos por negociación, que se dispararon en los últimos años en medio de la volatilidad de los mercados financieros, disminuyan.maymentaron un 6 por ciento año tras año.